I. Was hat es mit Teil 1 „Übersicht zu Ihrem Saldo” auf sich?

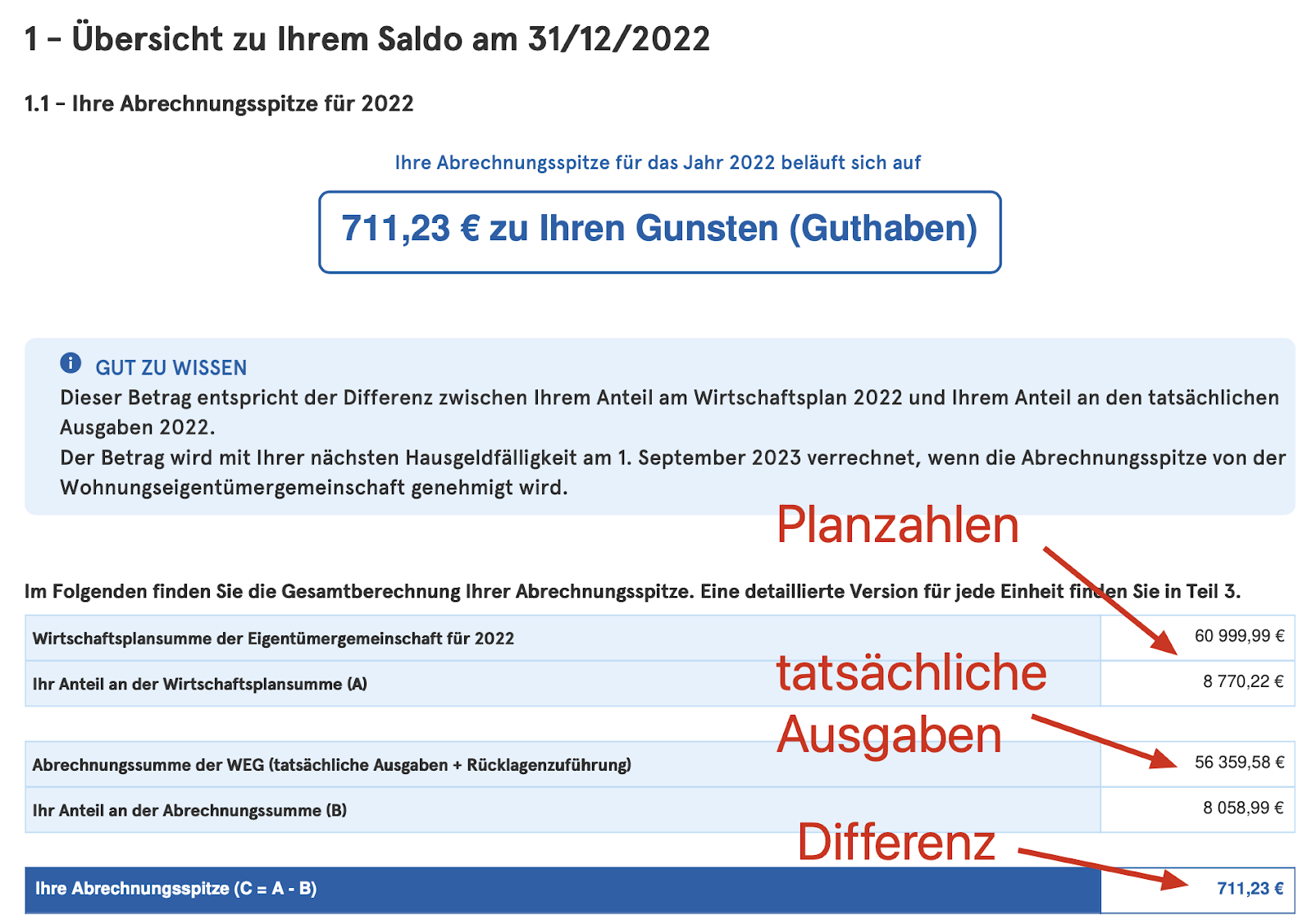

In der Übersicht werden Ihnen der Wirtschaftsplan sowie alle tatsächlich angefallenen Ausgaben der WEG gegenübergestellt. Die Wirtschaftsplansumme und Abrechnungssumme betreffen die Eigentümergemeinschaft insgesamt. In der Zeile darunter ist jeweils der individuelle Eigentümeranteil dargestellt.

Die Differenz zwischen den Wirtschaftsplan Zahlen und tatsächlichen Ausgaben ist die Abrechnungsspitze. Diese bezieht sich nur auf den individuellen Eigentümeranteil.

Anhand dieser Zahlen können Sie erkennen, ob Ihre WEG gut gewirtschaftet hat oder nicht.

Wichtig: In diesem ersten Schritt zur Ermittlung der Abrechnungsspitze werden nicht die tatsächlichen Hausgeldzahlungen berücksichtigt. Es gilt zuerst festzustellen, ob die WEG gemäß Plan gewirtschaftet hat oder zu hohe oder zu niedrige Ausgaben im Jahresverlauf im Vergleich zum Wirtschaftsplan hatte. Ein Eigentümer kann somit eine positive Abrechnungsspitze haben, unabhängig davon, ob er seine Hausgelder gezahlt hat oder nicht.

II. Wo sehe ich, was der Miteigentümer gezahlt hat?

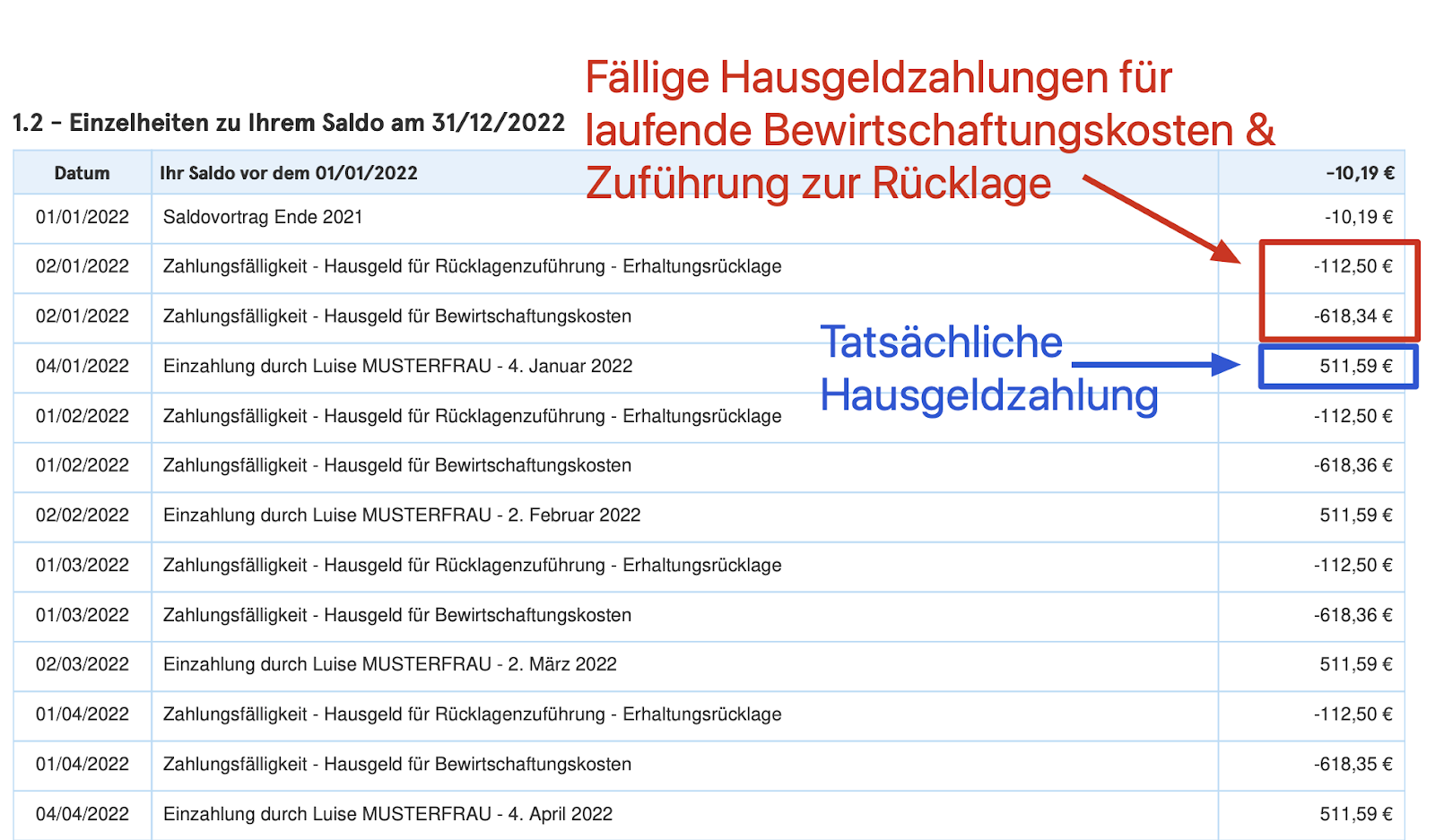

In Teil 1.2 „Einzelheiten zu Ihrem Saldo” werden alle fälligen und tatsächlich geleisteten Zahlungen des Eigentümers zu Hausgeldern aufgelistet. Die Fälligkeiten werden stets mit Minusbeträgen gelistet - einmal für die laufenden Kosten und einmal für die Rücklagenzuführung.

Wichtig: Der Saldo der Eigentümer im Verhältnis zur WEG ist nicht zwingend die Differenz zwischen zu zahlenden und gezahlten Hausgeldern des Wirtschaftsjahres, da noch historische Zahlungen oder Verbindlichkeiten im Saldo des Eigentümers zu Buche schlagen.

III. Warum ist der Eigentümer Saldo im Portal nicht derselbe wie jener Saldo aus der Abrechnung?

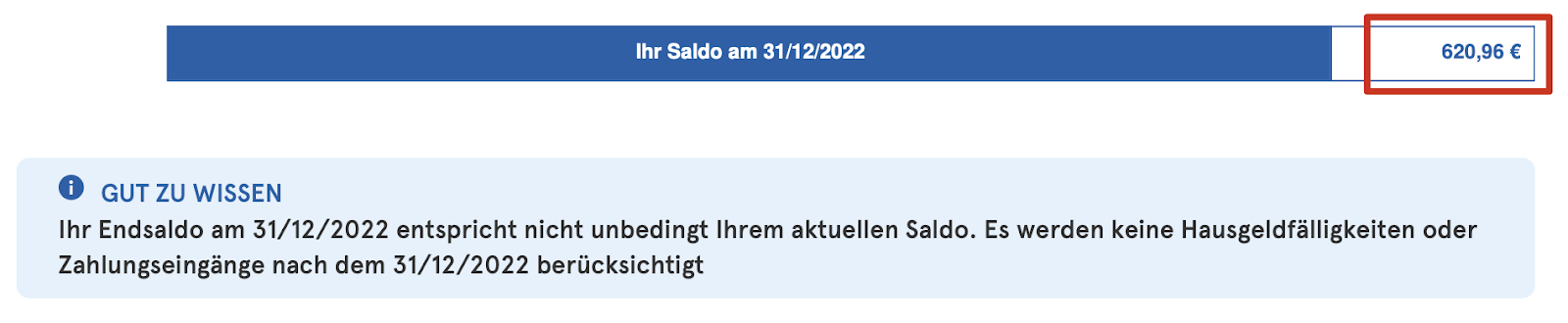

Der Saldo, welcher am Ende von Punkt 1.2. erscheint, entspricht nicht zwingend dem Eigentümer Saldo im Portal.

Denn diese Salden sind Momentaufnahmen zu unterschiedlichen Zeitpunkten. In der Abrechnung wird Ihnen der Saldo zum Ende des Geschäftsjahres angezeigt. Auf dem Portal stets der aktuelle Saldo. Da die Jahresabrechnung später generiert wird (meist mehrere Monate nach dem Geschäftsjahr) und in der Zwischenzeit weitere Hausgeldeinzahlungen fällig wurden und erfolgt sind, verändert sich das Saldo entsprechend. Siehe dazu den Artikel „Wie funktioniert das mit den Guthaben und Nachzahlungen?”.

IV. Wie funktioniert das mit den Guthaben und Nachzahlungen?

Kern der Abrechnung bildet die Abrechnungsspitze, individuell für jeden Eigentümer (Wirtschaftsplan - Ausgaben). Diese wird nach Genehmigung der Jahresabrechnung im Eigentümer Saldo im Portal berücksichtigt.

1. Die Abrechnungsspitze wird mit aktuellem Saldo verrechnet

Die Abrechnungsspitze wird mit dem aktuellen Eigentümer Saldo verrechnet, um ein aktuelles Bild der Verbindlichkeiten oder Guthaben der einzelnen Eigentümer gegenüber der WEG abzugeben.

Es ist zu beachten, dass auch im Falle einer positiven Abrechnungsspitze nicht zwingend dem Miteigentümer ein Guthaben ausgezahlt wird. Erst wenn die Abrechnungsspitze mit dem aktuellen Eigentümer-Saldo im Portal verrechnet wurde, kann dies bestimmt werden

Je nachdem, ob die WEG gut gewirtschaftet hat und die jeweiligen Miteigentümer ihre Hausgelder gezahlt haben, ergibt sich ein Guthaben oder steht eine Nachzahlung an.

a) Wenn neuer Saldo im Portal positiv = Auszahlung oder Verrechnung

Ergibt sich bei einem Miteigentümer ein Guthaben nach der Verrechnung der Abrechnungsspitze, ist zu beschließen, ob die WEG dieses Guthaben für das Geschäftsjahr ausbezahlen oder bloß mit künftigen Hausgeld-Fälligkeiten verrechnen möchte.

Wichtig: Sollte eine Auszahlung des Guthabens erfolgen, ist diese Überweisung von dem jeweiligen Verwalter durchzuführen.

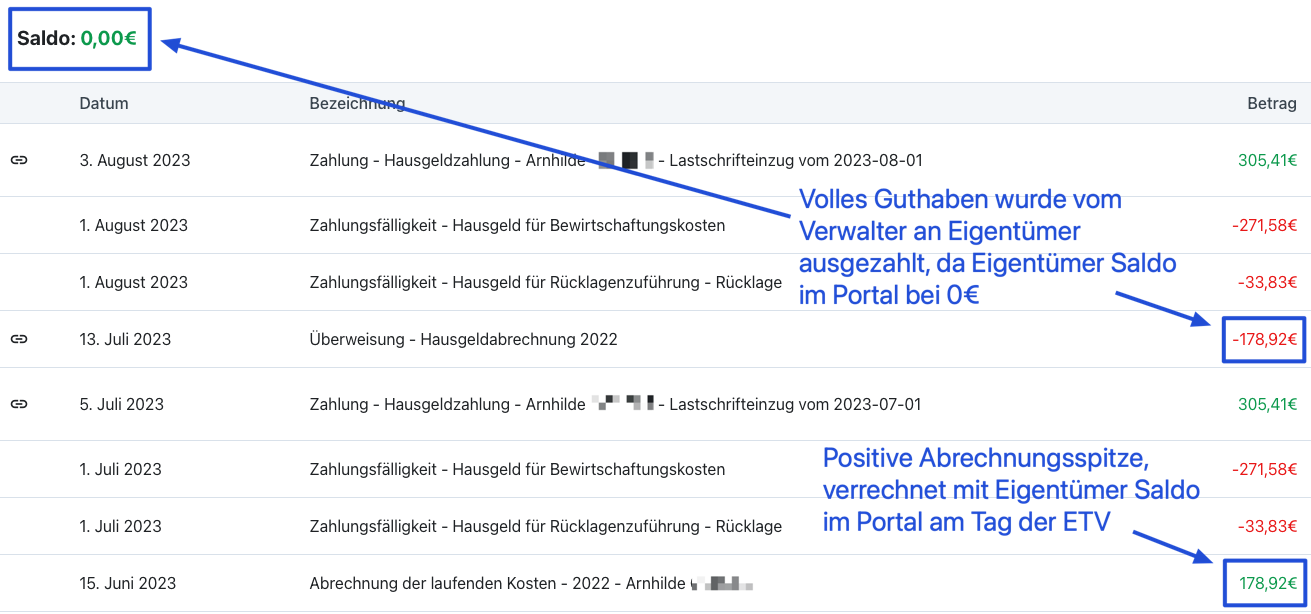

aa) Beispiel für Guthaben Auszahlung

Die Jahresabrechnung 2022 wird zum 15. Juni 2023 beschlossen.

Arnhilde B.s Abrechnungsspitze ist ein Guthaben von +178,92€, die am Tag des Beschlusses in ihrem Eigentümer Saldo im Portal verrechnet wird.

Der Eigentümer Saldo im Portal war vor Verrechnung der Abrechnungsspitze bei 0€. Arnhildes neuer Saldo im Portal ist damit +178,92€ im Plus.

Der Verwalter zahlt das Guthaben in Höhe von 178,92€ an Arnhilde B. über das Bankkonto im Portal aus. Hier geschehen am 13. Juli 2023.

Arnhildes aktueller Saldo nach der getätigten Zahlung ist wieder 0€. ✅

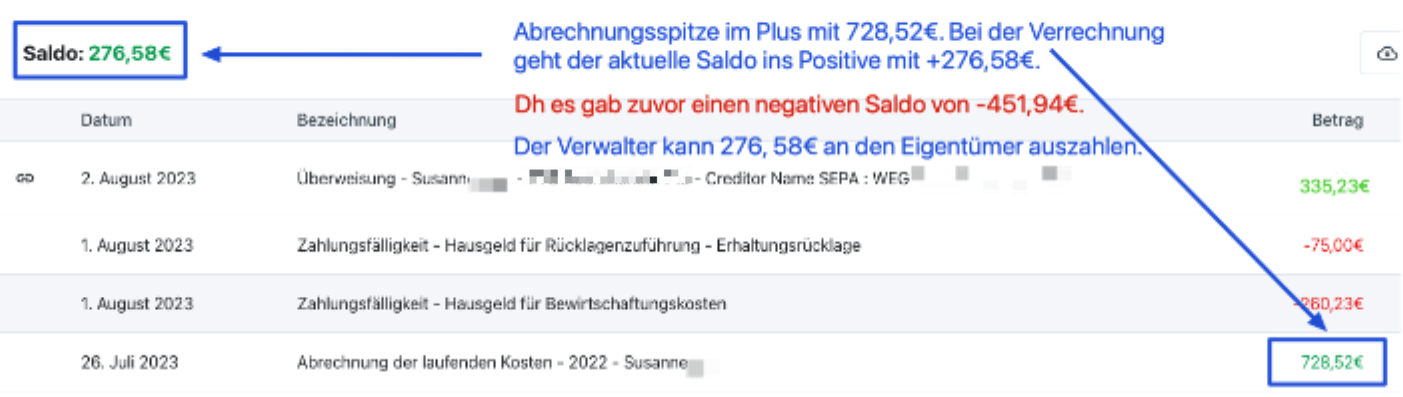

bb) Beispiel für Guthaben Auszahlung

Die Jahresabrechnung 2022 wird am 26. Juli 2023 beschlossen.

Susanne B. hat eine Abrechnungsspitze von +728,52€ (Guthaben), die am Tag des Beschlusses in ihrem Eigentümer Saldo im Portal verrechnet wird.

Der Eigentümer Saldo im Portal war vor Verrechnung der Abrechnungsspitze bei -451,94€. Susannes neuer Saldo im Portal ist damit +276,58€ im Plus.

Der Verwalter zahlt das Guthaben in Höhe von 276,58€ an Susanne B. über das Bankkonto im Portal aus, damit das Saldo auf 0€ ausgeglichen ist. ✅

b) Wenn neuer Saldo im Portal negativ = Nachzahlung

Ergibt sich bei einem Miteigentümer eine Nachzahlung nach der Verrechnung der Abrechnungsspitze im Portal, fordert der Verwalter den Eigentümer zur Zahlung des Fehlbetrags auf, um seine Schulden gegenüber der WEG zu begleichen.

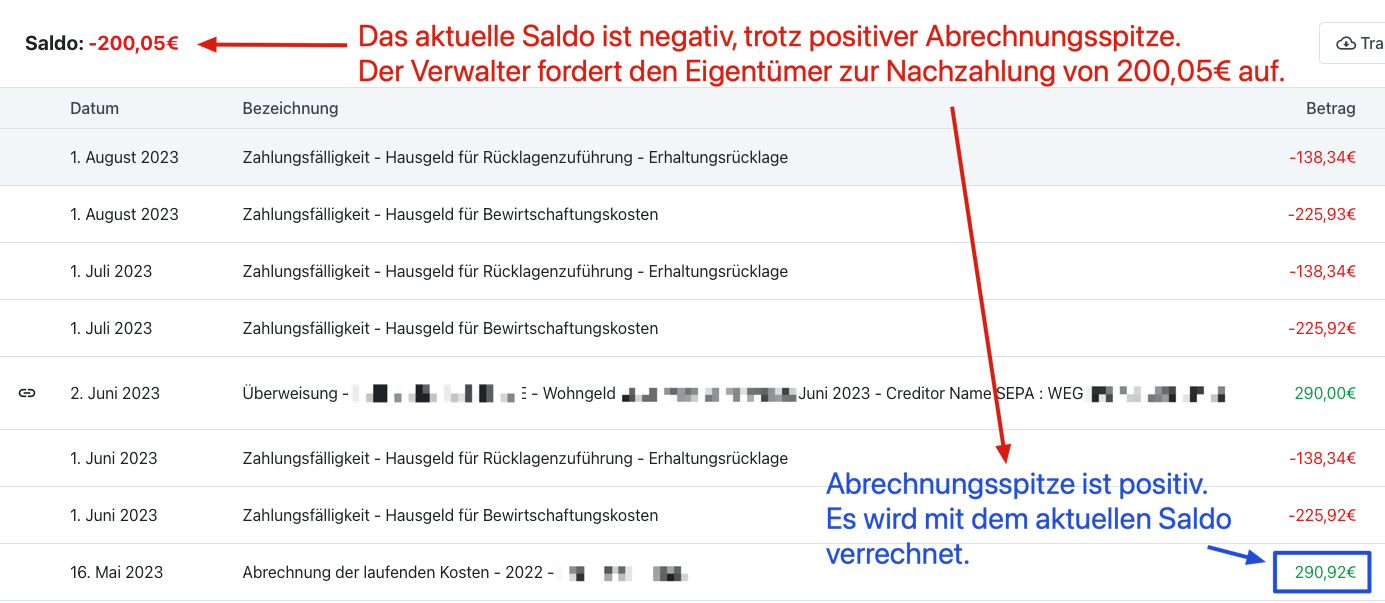

aa) Beispiel für Nachzahlungsaufforderung

Die Jahresabrechnung 2022 wird am 16. Mai 2023 beschlossen.

Stefanie C.s Abrechnungsspitze ist ein Guthaben in Höhe von 290,92€, die am Tag des Beschlusses in ihrem Eigentümer Saldo im Portal verrechnet wird.

Der Eigentümer Saldo im Portal ist nach der Verrechnung der Abrechnungsspitze bei einem Minus von -200,05€.

Der Verwalter fordert Stefanie auf, die Nachzahlung in Höhe von 200,05€ zu leisten, damit das Saldo auf 0€ ausgeglichen ist. ✅

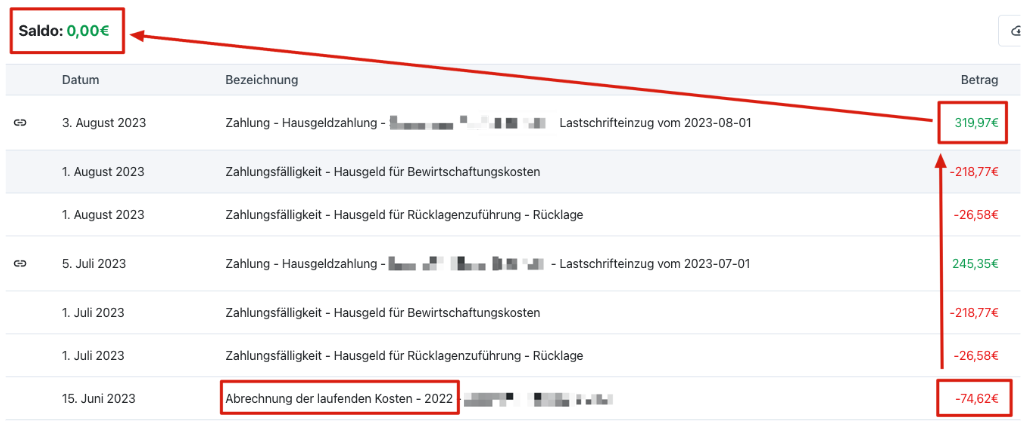

bb) Beispiel zur Nachzahlungsaufforderung

Die Jahresabrechnung 2022 wird zum 15. Juni 2023 beschlossen.

Peter C. hat eine Abrechnungsspitze von -74,62€, die am Tag des Beschlusses in seinem Eigentümer Saldo im Portal verrechnet wird. Dh der Eigentümer muss eine Nachzahlung in Höhe von 74,62€ tätigen.

Peter C. zahlt die 74,62€ gemeinsam mit seinen monatlichen Hausgeldzahlungen von 245,35€ am 03. August 2023, insgesamt 319,97€.

Sein aktueller Saldo nach der getätigten Zahlung ist ausgeglichen bei 0€. ✅

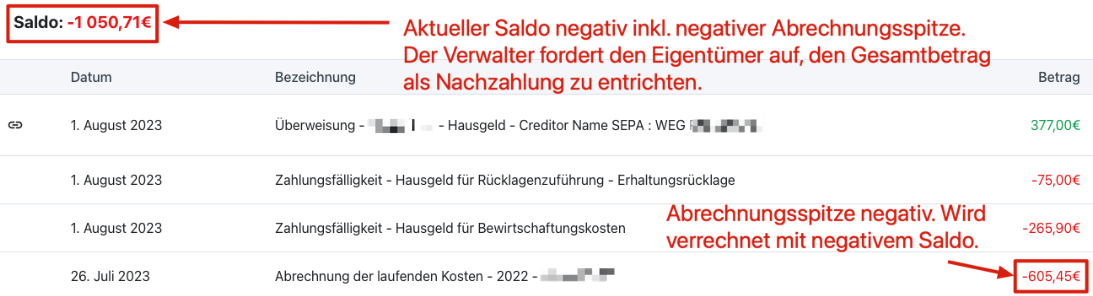

cc) Beispiel zur Nachzahlungsaufforderung

Die Jahresabrechnung 2022 wird am 26. Juli 2023 beschlossen.

Klaus M. hat eine Abrechnungsspitze von -605,45€, die am Tag des Beschlusses in ihrem Eigentümer Saldo im Portal verrechnet wird.

Der Eigentümer Saldo war bereits mit -445,26€ im Minus.

Der Verwalter fordert Klaus M. auf, 1050,71€ als Nachzahlung an die WEG zu entrichten, damit sein aktueller Saldo nach der getätigten Zahlung auf 0€ geht. ✅

V. Wo kann ich die Ausgaben unserer WEG nachvollziehen?

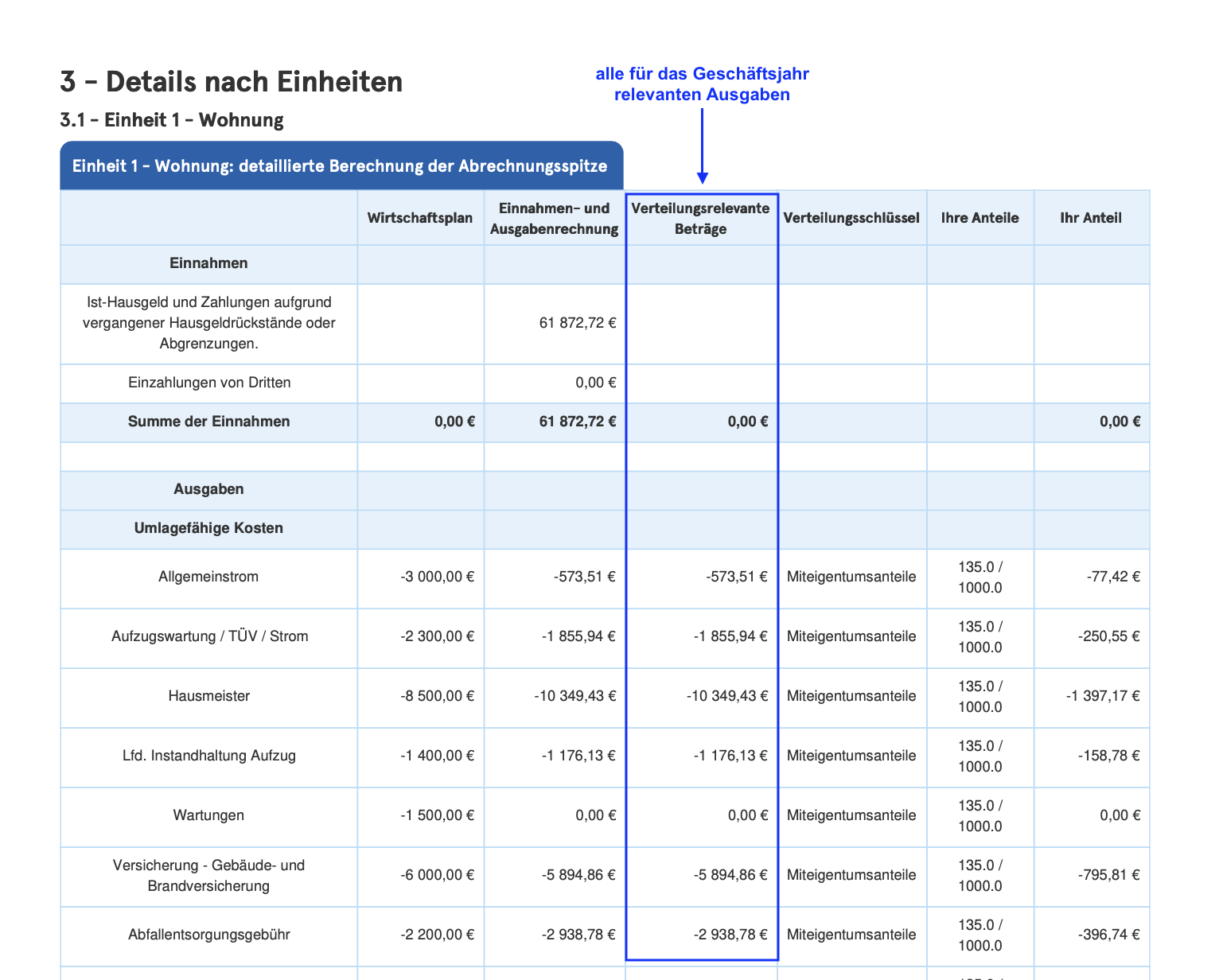

Unter Punkt 3 - Details nach Einheiten werden Ihnen in der zweiten Spalte die budgetierten Beträge für jedes Sachkonto aufgeführt. In der dritten Spalte werden alle Einnahmen und Ausgaben aufgelistet. Erst in der vierten Spalte werden alle für das Geschäftsjahr relevanten Ausgaben gelistet. Diese können Sie im Detail im angehängten Buchungskontenplan nachvollziehen.

Mehr Informationen über die verteilungsrelevanten Beträge im Zusammenhang mit Ihren Heizkosten finden Sie in diesem weiterführenden Artikel zu Heizkosten.

VI. Was hat es mit den Heizkosten auf sich bzw. warum scheinen diese auf mehreren Kolonnen aufgeteilt auf?

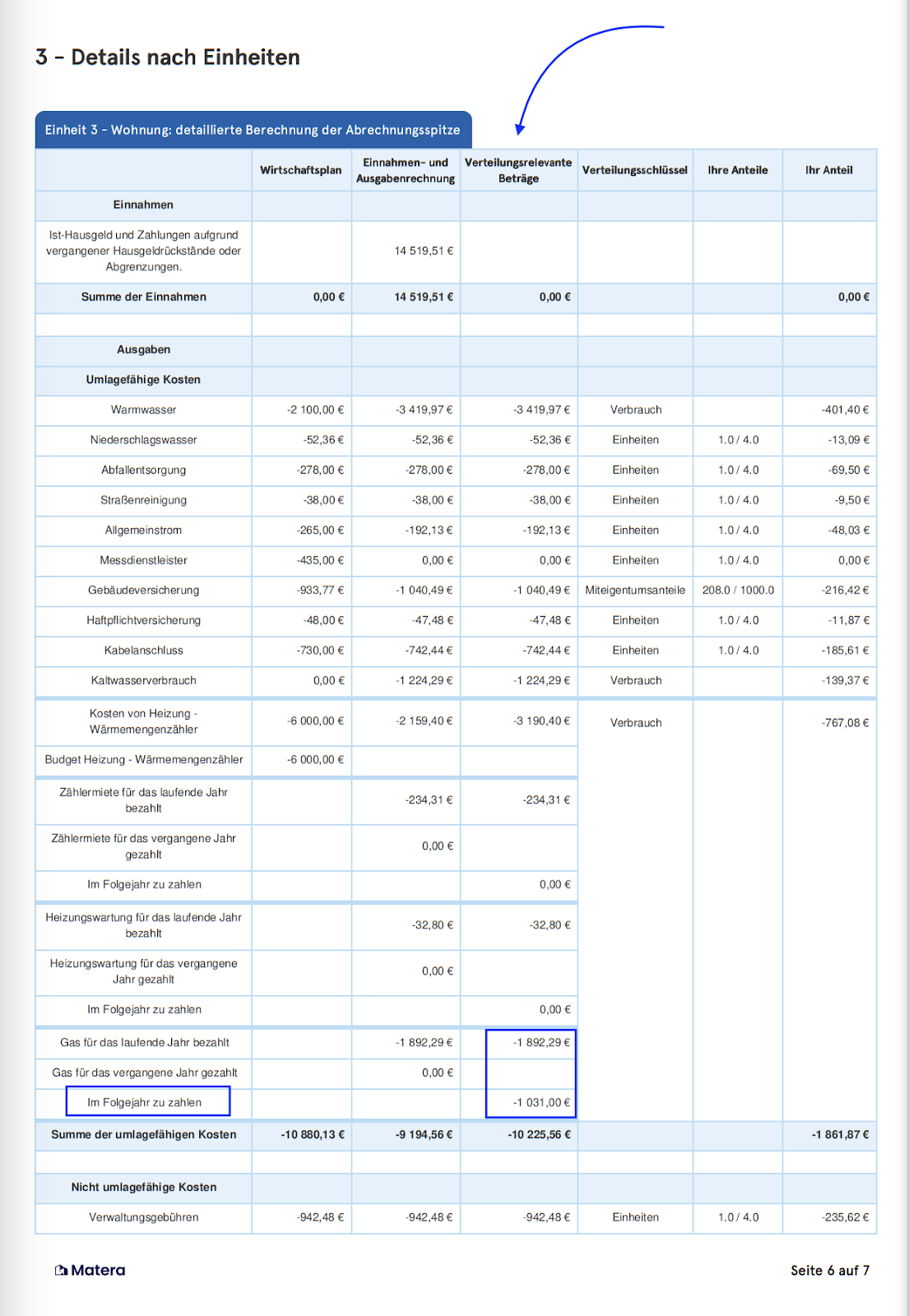

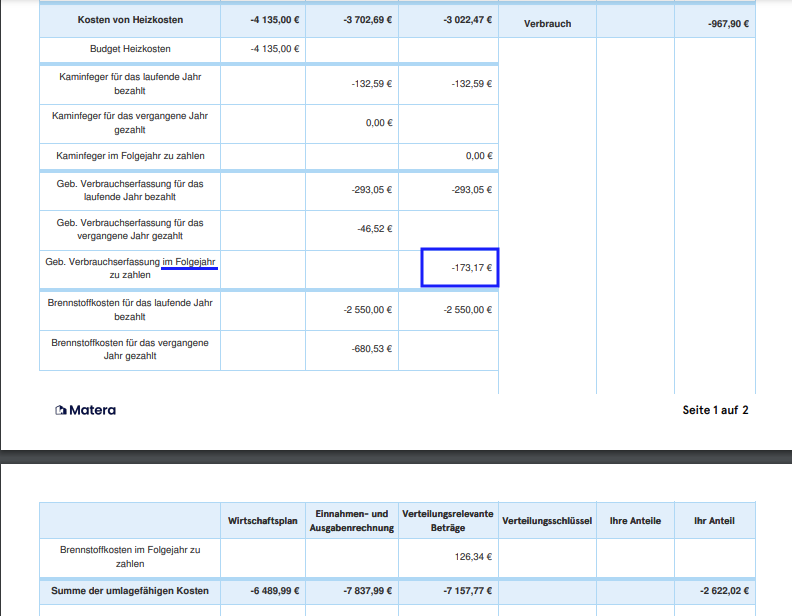

In der WEG Buchhaltung gilt grds. das sog. Abflussprinzip. Entsprechend werden Zahlungen dann verbucht und in dem Jahr abgerechnet, in dem sie gezahlt werden. Auf den Leistungszeitpunkt kommt es gerade nicht an. Anders ist es nur bei Heizkosten, für die aufgrund der HeizkostenVO das Leistungsprinzip gilt. Entsprechend werden Heizkosten abgegrenzt, sodass die Zahlungen in dem Jahr abgerechnet werden, in dem auch die Leistung erbracht wurde.

Was ist Teil der Heizkosten? In der Regel sind davon enthalten Brennstoffkosten (Gas, Heizöl, Pellets oder Fernwärme zB), Wasser und Abwasserkosten, Heizungswartungskosten sowie Schornsteinfegerhonorare.

Hat Ihre WEG daher 2023 eine Nachzahlung zB für Gas geleistet, so ist diese auch in Ihrer 2022er Abrechnung zu berücksichtigen und scheint in der Zeile “Im Folgejahr zu zahlen” auf. Beispiel von einer WEG ohne Messdienstleister (Techem, Brunata, BFW etc):

Beispiel von einer WEG mit Messdienstleister (Techem, Brunata, BFW etc)

Hat Ihre WEG bereits 2021 für 2022 eine Ausgabe im Zusammenhang mit Ihren Heizkosten getätigt, würde diese in der Zeile “Für das vergangene Jahr gezahlt” erscheinen.